Aplicar la Tabla de Factores Única (TFU):

- A partir del 1ro de septiembre de 2024 se aplicará la TFU contenida en la Circular IF 343, para todos aquellos planes que no la tienen incorporada a esta fecha.

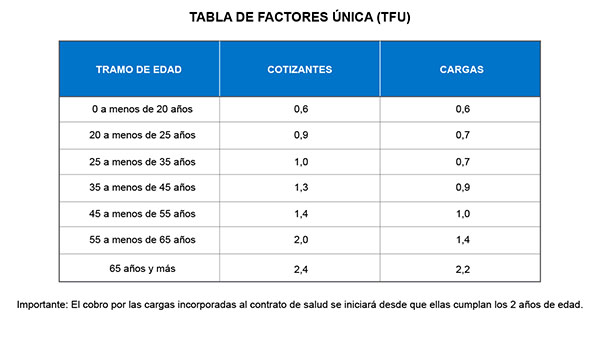

- Esta Tabla es la misma para todos los contratos y no diferencia por sexo

- Dado que la incorporación de la TFU no podrá importar un alza del precio final, la cotización pactada bajará o se mantendrá producto de la aplicación de la TFU.

Ajustar todos los contratos de salud a la cotización

legal obligatoria (7%):

- A partir del 1ro de septiembre de 2024, se ajustará el precio de todos los contratos de salud cuyo valor esté bajo la cotización legal obligatoria (7%), a dicha cotización.

- A todos los afiliados que tenían una cotización pactada menor a su 7% (previo a incorporar la TFU en los casos que corresponda), se les entregará nuevos beneficios (conócelos aquí).

- El ajuste a la cotización legal obligatoria se aplicará inmediatamente después de incorporada la TFU, en los casos que corresponda.

- El ajuste de planes de salud al 7% no implica la pérdida de los excedentes acumulados hasta esta fecha, los que seguirán disponibles para su uso.

- Si no estás de acuerdo con el ajuste, podrás cambiar tu plan de salud al más cercano a tu cotización legal obligatoria hasta el 30 de septiembre de 2024.

Presentar un Plan de Pago y Ajustes (PPA):

- La Ley Corta dispone también la obligación de las Isapres de presentar un Plan de Pago y Ajustes, el que, a la fecha, se encuentra en proceso de revisión por parte de la Superintendencia de Salud. Este plan contiene:

- Los montos a restituir y forma de pago.

- La incorporación de una prima extraordinaria, para restituir el equilibrio financiero y asegurar las coberturas de nuestros beneficiarios.

- Los montos a restituir y forma de pago se informarán a más tardar el 30 de noviembre de 2024, a quienes corresponda.

- La prima extraordinaria se informará una vez aprobado el PPA.

PREGUNTAS Y RESPUESTAS

GENERALIDADES LEY CORTA

En mayo de 2024 se publica en el diario oficial la Ley N° 21.674 que define la forma de dar viabilidad y cumplimiento al fallo dictado por la Corte Suprema de Justicia en noviembre de 2022, sobre tabla de factores.

A lo anterior, se suman las instrucciones impartidas por la Superintendencia de Salud por mandato de esta Ley, instrucciones contenidas en las Circulares IF 468 y 470.

Descarga los siguientes documentos:

Entre otras materias, la Ley impone a las Isapres las siguientes obligaciones:

a) Aplicar la Tabla de Factores Única contenida en la Circular IF 343 (TFU) a todos los contratos de salud administrados por la Isapre que no la utilizaban;

b) Ajustar todos los contratos de salud cuyo valor estuviera bajo la cotización legal obligatoria, a dicha cotización;

c) Presentar un Plan de Pago y Ajuste (en adelante, PPA) que debe ser sometido a la evaluación del Consejo Consultivo sobre Seguros Previsionales y a la verificación y aprobación de la Superintendencia de Salud. Este plan contiene:

• Los montos a restituir y nuestra propuesta de pago.

• Una propuesta de prima extraordinaria para restituir el equilibrio financiero y asegurar así la continuidad de servicio y coberturas de nuestros afiliados.

SOBRE LA TFU

Es la Tabla de Factores contenida en la Circular IF 343 de la Superintendencia de Salud, que comenzó a regir para todos los planes en comercialización a partir de abril 2020, es igual para todos los contratos de salud, y no discrimina por sexo. A partir del 1ro de septiembre se aplicará la TFU para todos aquellos planes que no la tienen incorporada a esta fecha.

Conoce la Circular 343 aquí.

Las tablas de factores antiguas consideraban factores para calcular el precio de los planes que diferenciaban por sexo y tenían más tramos etarios.

La TFU también considera factores distintos para titulares y cargas, pero no diferencia por sexo y reduce la cantidad de tramos etarios.

Se dejaron de comercializar planes con estas tablas a partir de abril del 2020, los planes contratados con anterioridad mantuvieron sus tablas hasta agosto 2024.

A partir del 1ro de septiembre de 2024 se aplicará la TFU contenida en la Circular IF 343, para todos aquellos contratos que no la tienen incorporada a esa fecha.

El nuevo precio del plan de salud se calcula multiplicando el precio base de tu plan actual por la suma de factores de tu grupo familiar, considerando la edad que tenía cada uno de los beneficiarios al 1 de abril de 2020, o si fue incorporado en una fecha posterior, la edad que tenía en esa oportunidad. Para llegar al precio final, se deben sumar los demás conceptos que corresponda, tales como prima GES, beneficios adicionales, etc.

No, porque la Ley determina que la incorporación de la TFU no podrá importar un alza del precio final, por lo que la cotización pactada bajará o se mantendrá producto de la aplicación de la TFU.

La actualización de la TFU para quienes cambie la cotización pactada se verá reflejada a partir de la remuneración de septiembre 2024.

SOBRE LAS RESTITUCIONES POR APLICACIÓN DE LA TFU

Las restituciones se generan debido a la aplicación de la Ley Corta como resultado del fallo de la Corta Suprema de noviembre de 2022, de tabla de factores, el que declaró que la única tabla de factores que pueden utilizar las Isapres es la definida por la Superintendencia de Salud en la circular IF/N°343. Producto de lo anterior, las Isapres están obligadas a recalcular y restituir los cobros percibidos en exceso entre abril del 2020 y agosto de 2024 por utilizar tablas distintas a la TFU, para aquellos contratos que la aplicación de la TFU baja la cotización pactada.

A todos aquellos cotizantes o ex cotizantes que estaban vigentes al 01 de diciembre de 2022 en planes que no tenían incorporada la TFU y que al aplicarla baja su cotización.

El plazo para informar al respecto es hasta el 30 de noviembre de 2024.

El inicio de las restituciones se informará luego de conocer la resolución de la SIS con respecto del PPA y se realizarán a través de una cuenta de excedentes creada especialmente para estos efectos.

La Ley define los siguientes plazos:

• Personas mayores a 80 años, la devolución se realizará hasta en 2 años.

• Personas entre 65 y 80 años, la devolución se realizará hasta en 5 años.

• Personas menores a 65 años, la devolución se realizará hasta en 13 años.

La información estará disponible a contar del 30 de noviembre 2024 en nuestro sitio web, call center y sucursales.

SOBRE EL AJUSTE A LA COTIZACIÓN LEGAL OBLIGATORIA

El artículo 9° de la Ley N° 21.674 establece que, de forma excepcional y por una sola vez, todos aquellos contratos de salud que tengan un precio pactado que sea inferior a la cotización legal obligatoria, se ajustarán al valor de dicha cotización ya que la Ley Corta establece que la totalidad de la cotización legal obligatoria debe ser destinada al plan de salud.

De esta forma, los contratos que actualmente cotizan por menos el 7%, se deben ajustar a esa cotización y los nuevos afiliados que se incorporen a las Isapres deben hacerlo cotizando como mínimo el 7% obligatorio.

Este cambio se verá reflejado a partir de la remuneración de septiembre de 2024.

Continuarás pagando lo mismo, el ajuste solo aplica para quienes tienen un precio pactado inferior a su 7%.

Se informó el 31 de agosto de 2024 por correo electrónico registrado en la Isapre si es que previamente tenías firmada la autorización para ser notificado por esta vía. En caso contrario, se notificó a través de carta certificada.

El valor de la cotización legal obligatoria se calcula utilizando el monto promedio de los últimos seis meses en que la Isapre haya recibido información sobre la remuneración, renta o pensión según sea el caso, contados desde el cálculo de la adecuación.

Los planes de salud de todos nuestros afiliados que se ajusten al 7% mantendrán inalteradas sus coberturas, pero además se les incorporará 9 nuevos beneficios que mejoran sus coberturas. Estos nuevos beneficios iniciarán vigencia a partir del 1 de octubre de 2024.

Puedes revisar estos nuevos beneficios en https://www.colmena.cl/nuevos-beneficios-ajuste-cot-legal/.

1. Mantener el actual plan de salud con los nuevos beneficios incorporados, al nuevo precio ajustado a la cotización legal obligatoria.

2. Cambiarte al Plan de Salud alternativo ofrecido, correspondiente al más cercano al valor de su cotización legal obligatoria para la salud. También puedes revisar otras opciones de plan en https://www.colmena.cl/nuestros-planes-de-salud/ o en cualquiera de nuestras sucursales.

3. Poner término al Contrato de Salud, para lo cual debes suscribir una carta de desafiliación hasta el último día del mes de septiembre de 2024.

Si nada dices hasta el día 30 de septiembre de 2024, se entenderá que aceptas mantener tu actual Plan de Salud con los nuevos beneficios incorporados.

Si quieres cambiarte al plan alternativo ofrecido u algún otro, debes acercarte a cualquiera de nuestras sucursales o contactar a tu asesor de salud.

El ajuste de planes de salud al 7% no implica la pérdida de los excedentes acumulados hasta esta fecha, los que seguirán disponibles para su uso.

La Ley Corta no eliminó la posibilidad de que existan excedentes, los que pueden seguir generándose en distintas situaciones, como por ejemplo si retiras una carga o tu remuneración aumenta. Además, la Ley define que, en adelante, podrán generarse excedentes hasta por un 5% de la cotización legal obligatoria.

Al ajustar el precio de los planes de salud a la cotización legal obligatoria, el aporte que se realiza o recibe en un plan compensado ya no podrá ser a través de los excedentes, por lo que si se quiere seguir en esa modalidad, quien hace el aporte deberá pagar este costo como adicional a su 7%.

SOBRE EL PPA Y LA PRIMA EXTRAORDINARIA

Es un Plan de Pago y Ajustes que cada Isapre debe preparar y que debe ser sometido a la evaluación del Consejo Consultivo sobre Seguros Previsionales y a la verificación y aprobación de la Superintendencia de Salud. El PPA, en otros contiene:

- Una propuesta de restitución de las devoluciones producto del procedimiento de adecuación de la tabla de factores y de las cantidades percibidas por concepto de cobro de cargas nonatas y menores de dos años de edad, desde el 1 de diciembre de 2022 hasta el 29 de febrero de 2024.

- Una propuesta de prima extraordinaria por beneficiario a incorporar en todos los contratos que administre la Isapre que permita cubrir los costos operacionales y no operacionales para asegurar el cumplimiento de las coberturas de los contratos de salud.

La Prima Extraordinaria es un valor adicional en UF que se cobrará a cada beneficiario y su objetivo es que la Isapre pueda dar continuidad de servicio y cubrir el costo de las obligaciones con sus afiliados.

En el artículo 3° de la Ley corta, se incorpora el cobro de una prima extraordinaria por parte de la Isapre, con el fin de restituir el equilibrio financiero y asegurar las coberturas de nuestros afiliados.

Se informará luego de conocer la resolución de la SIS con respecto del PPA.